引言

隨著中國城市化進程的不斷加速和汽車保有量的持續攀升,“停車難”已成為困擾眾多城市發展的痛點。2017年,在物聯網、移動支付、大數據及人工智能等技術的深度融合下,智慧停車行業迎來了關鍵的發展拐點。本報告基于海量行業數據,深度剖析2017年度中國智慧停車市場的規模結構、技術路徑、用戶行為及未來趨勢,旨在為行業參與者、政策制定者及投資者提供一份全面、客觀的決策參考。

一、 市場全景:規模爆發與格局初定

數據顯示,2017年中國智慧停車市場總體規模突破XX億元,同比增長超過XX%。市場驅動力已從早期的資本狂熱,轉向以實際運營效率和用戶體驗為核心的價值競爭。

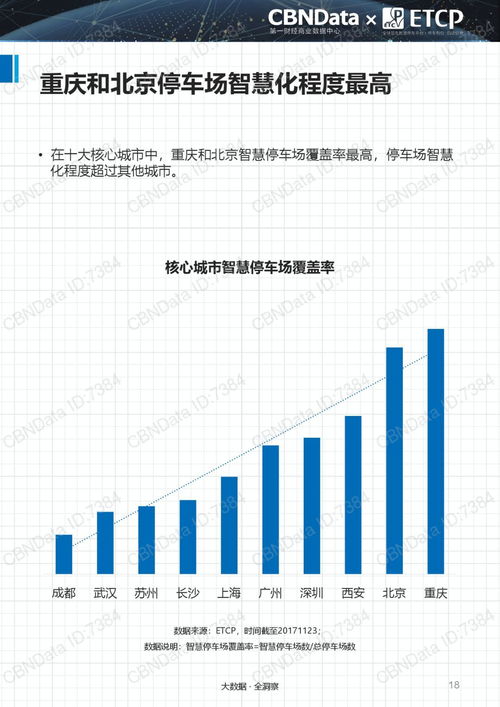

- 區域分布:市場熱度高度集中于一線及核心二線城市,其中北京、上海、深圳、杭州等地的智慧停車覆蓋率領先全國。這些城市在政策支持、基礎設施和用戶接受度上形成了良性循環。

- 市場結構:以設備供應、軟件平臺、運營服務為核心的產業鏈條日益清晰。其中,以“智能地鎖+APP”為代表的路側停車管理和以“車牌識別+無感支付”為核心的停車場聯網改造成為兩大主力賽道。平臺型企業通過整合線下車場資源,構建城市級停車云平臺的模式獲得市場青睞。

- 競爭格局:市場參與者主要包括傳統安防設備商、創業科技公司、互聯網巨頭及市政交管體系。2017年,行業并購整合案例顯著增加,市場開始向具備核心技術、優質資源及強大資本背景的頭部企業集中。

二、 技術洞察:數據成為核心生產要素

2017年是智慧停車技術從“連接”走向“智能”的關鍵一年。大數據不再僅僅是附屬產物,而是驅動服務優化和商業決策的核心引擎。

1. 數據采集層:高清視頻識別、地磁傳感、移動支付等終端設備產生了海量的車位狀態、車輛軌跡、支付行為數據。數據質量與實時性得到大幅提升。

2. 平臺分析層:云計算平臺對多源異構數據進行融合處理,實現車位狀態實時發布、停車需求預測、路徑動態規劃、價格杠桿調節等核心功能。基于歷史數據的潮汐規律分析和熱點區域預測成為標配。

3. 應用服務層:面向車主,提供精準的車位查詢、預約、導航及無感支付一體化服務;面向管理方,提供可視化監管、財務分析、決策支持系統。數據服務開始從C端向B端和G端(政府)深度滲透。

三、 用戶畫像:行為變遷與需求深化

通過對千萬級活躍用戶數據的分析,2017年智慧停車用戶呈現出以下特征:

- 人群特征:主力用戶年齡集中在25-45歲,多為中高收入、熟練使用智能手機的駕車通勤族和商務人士。

- 行為偏好:查詢與導航是最高頻應用場景(占比XX%),其次為電子支付(占比XX%)。用戶對“車位信息準確性”和“支付便捷性”的敏感度最高,容忍度最低。

- 價值認知:用戶付費意愿顯著提升,愿意為“確保有車位”(預約)和“節省離場時間”(無感支付)支付溢價。用戶數據在保障隱私的前提下,對優化公共資源配置的價值得到更廣泛認同。

四、 挑戰與趨勢展望

盡管發展迅猛,行業仍面臨諸多挑戰:跨區域、跨業態的數據標準不統一;路內路外停車資源難以實現一體化調度;商業模式單一,過度依賴停車費分成;以及數據安全與個人隱私保護問題。

基于2017年奠定的數據基礎,智慧停車行業將呈現以下趨勢:

- 平臺化與生態化:頭部平臺將演變為連接車、場、人、車的綜合交通節點,與充電、共享汽車、自動駕駛、城市大腦等生態深度融合。

- 智能化與預測性:人工智能算法的深度應用將使停車管理從“事后響應”轉向“事前預測”和“事中調度”,動態定價和個性化推薦將更加普及。

- 數據價值深度挖掘:脫敏后的宏觀交通流數據將成為城市規劃、交通治理的寶貴資產,智慧停車的價值將從商業運營層面,提升至城市公共治理層面。

結語

2017年的中國智慧停車行業,在數據洪流的沖刷下,正褪去浮華,回歸本質。大數據不僅是技術工具,更是重塑產業邏輯、優化城市資源、提升市民幸福感的核心驅動力。智慧停車的競爭,必將是數據獲取、處理與價值創造能力的終極競爭。這場由數據服務的靜態交通革命,才剛剛拉開序幕。

---

(注:本報告內容基于2017年行業公開數據、企業案例及市場分析模型綜合生成,具體數據(以“XX”標示)需以實際發布的完整報告為準。)